Gerardo González Reyes[1]

UAEMéx

Introducción

La relevancia de testimonios ideográficos que hoy día consideramos como patrimonio material de nuestro país, en gran parte desconocidos por la mayoría de mexicanos, medianamente analizados por los estudiosos, y de difícil acceso hasta antes del presente siglo es lo que nos anima a indagar en su contenido. Se trata de un corpus único, resguardado físicamente en la Biblioteca Nacional de Francia (BNF), que gracias al apoyo entusiasta del Conacyt a través del CIESAS hoy tenemos la posibilidad de consultarlo en versión digital.[2]

De la amplia colección de códices digitalizados y en parte estudiados en el proyecto Amoxcalli, nos interesa examinar el contenido de media docena de memorias registradas a la manera antigua, es decir, con caracteres pictográficos.[3] El conjunto elegido tiene una temática común: el registro catastral o de tributos entregados por los pueblos indios tanto a la Corona como a los encomenderos. Su relevancia es notable en la medida en que nos ayuda a comprender la historia de los cambios y las continuidades en los distintos aspectos de la vida cotidiana de los sobrevivientes a los colapsos militares y demográficos después del contacto indo-hispano; al tiempo que nos permite asomarnos al complejo universo de adecuaciones legales realizadas desde el seno de las corporaciones nativas con la intención de hacer frente a los embates cotidianos de los europeos. Para tomar plena conciencia de su valor como testimonios de época conviene dedicar algunos párrafos sobre el marco de su creación.

El contexto de los testimonios catastrales

El antecedente inmediato de la media docena de registros que aquí examinamos lo ubicamos en el primer tercio del siglo XV, específicamente en la práctica tributaria desplegada por la Triple Alianza de la cuenca de México, conformada por Tenochtitlan, Tetzcoco y Tlacopan. A medida que el triple gobierno extendió su dominio fuera de la cuenca impuso cargas fiscales entre los señoríos sometidos por las armas. A partir de entonces los testimonios disponibles nos revelan la existencia de dos canales por los que circulaba la extracción de los excedentes de producción: el tributo imperial y el tributo cotidiano.[4] Sobre el primero, sabemos que se entregaba cada 80 días. Si era en especie consistía en artesanías, textiles, trajes y armamentos militares, o alimentos como maíz, frijol, chía y huauhtli; mientras que si se trataba de trabajo se entregaba cada vez que se consideraba necesario para las obras públicas, reparación de calzadas, caminos, edificios de gobierno y el despliegue militar en zonas enemigas.

El tributo cotidiano, por su parte, se destinaba al beneficio de los señores locales que se desempeñaban como administradores y representantes del gobierno del calpulli, tecpan o tlaxilalcalli. Consistía en servicios domésticos, provisión de alimentos o recursos materiales para el mantenimiento de las casas señoriales.[5]

Si atendemos a los registros de Alonso de Zorita, la situación antes descrita fue modificada en los años que siguieron a la derrota de Tenochtitlan. En principio la red tributaria imperial fue desarticulada cuando los distintos altepeme y sus habitantes antes sujetos a la Triple Alianza fueron repartidos entre la Corona y los conquistadores bajo el régimen de encomienda; mientras que el tributo cotidiano destinado a los señores locales se mantuvo por unos años más con ciertas variaciones (Zorita, 1963, 130-131). En lo sucesivo la fuerza de trabajo se destinó para los negocios de los encomenderos, mientras que los tributos en especie fueron considerados botín de guerra; pero quizá lo más notable de este periodo fue que los señores naturales pactaron con los conquistadores el tipo de tributo, los montos y las frecuencias de pago.

Los acuerdos entre las partes fueron tan heterogéneos como desiguales y pronto derivaron en desconcierto e inconformidad, por ello las autoridades de la primera Audiencia gobernadora tuvieron que intervenir para poner cierto remedio. Dos medidas fueron adoptadas: tasar el tributo de los indios, es decir registrar y moderar las cantidades; y, eximirlos de su traslado hasta el lugar de residencia del encomendero (Miranda, 1952: 61-62).

Con la llegada de la segunda Audiencia gobernadora, a principios de la tercera década del siglo XVI, se avanzó en la reglamentación tributaria. Se designaron corregidores encargados de ejercer justicia en las relaciones complejas entre españoles e indios, sobre todo por los abusos en el beneficio de la fuerza de trabajo como parte de las cargas tributarias. También fueron nombrados en cada cabecera un grupo de funcionarios identificados como tequitlatos, encargados de la recaudación del tributo; y, con el afán de controlar los montos las primeras tasaciones, éstas fueron registradas en los libros de gobierno.

El afianzamiento del proyecto de gobierno realengo tuvo en el virrey don Antonio de Mendoza a su mejor exponente. En teoría, la hora de los conquistadores encomenderos había culminado para ceder su lugar a los representantes directos del monarca Carlos V. Mendoza llegó a Nueva España en 1535 con la orden de imponer los intereses reales sobre el proyecto señorial de los encomenderos; por ello, durante su administración puso especial interés en la contabilidad de los ingresos procedentes del tributo. A sus oídos había llegado la noticia de los pactos entre encomenderos y señores naturales, y de cómo esta situación derivó en irregularidades y quebrantos de las arcas reales. Por ello ordenó una revisión minuciosa de los padrones para incorporar a los sectores de la sociedad nativa que hasta ahora se habían mantenido exentos de tributar, amparados en privilegios y derechos de precedencia. Como apoyo a tal medida, desde la península ibérica el monarca envió una real cédula con la orden de elaborar matrículas de tributarios lo más apegadas a la realidad, incrementar la recaudación en los pueblos pertenecientes a la Corona, y subastar el tributo en especie para obtener dinero (op. cit.: 88-94).

Dos acontecimientos marcaron la gestión de Mendoza en relación con la tributación. Primero, la bonanza minera experimentada en la cuarta década del siglo XVI facilitó el intercambio del tributo en especie por los servicios personales, pues para los intereses de la monarquía la plata valía más que el tributo en minucias. Segundo, al poco tiempo la baja demográfica provocada por la epidemia de cocoliztli entre 1545 y 1546 provocó la moderación de los tributos y en especial la prohibición del servicio personal en las minas a cambio del tributo (ibid.: 95-103).

Los cambios en la reglamentación tributaria continuaron después de la administración de Mendoza. Su sucesor, Luis de Velasco, respaldó las medidas restrictivas generadas desde la metrópoli. El gobierno de Velasco se inaugura con la presencia del visitador Diego Ramírez, encargado de adecuar las cargas tributarias al número de sobrevivientes a los recientes colapsos demográficos; es decir, se procuró realizar una contabilidad minuciosa, y de paso incorporar a los padrones de tributarios a todos los naturales que hasta ese momento sólo contribuían a sus señores locales por vía patrimonial.

La presencia del visitador fue un aliciente para los tributarios quienes no dudaron en presentar sus quejas y denuncias por los abusos y maltratos de sus encomenderos. Algunos ejemplos corresponden con algunos registros que abordaremos en el siguiente apartado. La heterogeneidad tributaria en cuanto a montos, tipos y periodos de entrega trató de resolverse mediante una averiguación puntual de lo pactado con los encomenderos, la Corona, los caciques, los oficiales de república y el clero regular. La intención del visitador fue reducir el tributo en “menudencias” que solían entregarse y unificarlo en sólo dos o tres cosas; eliminar el trabajo personal que se prestaba tanto en la casa de los encomenderos como en sus estancias, e igualar las medidas y montos del tributo en textiles (Ayala, 1996: 242). El resultado de las indagaciones de Diego Ramírez es el documento hoy conocido como la “información de 1554”.

Cuando Felipe II asumió el cargo como nuevo monarca designó en 1563 a un nuevo visitador para culminar la tarea de su antecesor. Jerónimo de Valderrama fue el elegido. Su primera tarea consistió en eliminar los privilegios de algunos señoríos que habían prestado ayuda a los europeos en el contexto de la conquista armada; por ello, Tlaxcala, Tetzcoco y Xochimilco fueron tasados. El cambio de política obedecía a los intereses económicos del imperio orientados a extraer el máximo beneficio económico de sus provincias. En este contexto, la transformación más significativa fue la tasación generalizada en dinero y maíz (ibid.: 134). De tal suerte que a partir de 1564 los tributarios casados debían entregar un peso y media fanega de maíz; mientras que los viudos y solteros sólo la mitad.

Otro logro de Valderrama fue la incorporación definitiva a los padrones de tributarios de los sectores que tradicionalmente se les había exentado, entre ellos los oficiales de república, indios cantores, terrazgueros e indios sujetos al patrimonio de los antiguos caciques (Gibson: 203). La periodicidad de entrega de los tributos también fue modificada. En lugar del margen estrecho de 80 días, se estableció el periodo de los tercios del año o cada cuatro meses. Finalmente, un cambio notable se advirtió en el horizonte: la captación tributaria, consistente en asignar una carga particular a cada miembro del grupo doméstico en edad de tributar (Miranda, op. cit.: 175).

En resumen, la evolución en el cobro del tributo destinado a beneficiar tanto a la Corona como a los encomenderos; así como el tributo cotidiano entregado a los señores nativos constituye uno de los episodios más interesantes de la historia novohispana del siglo XVI. Gracias a las quejas presentadas mediante memorias pictográficas por algunos pueblos afectados por las constantes reformas es como podemos acercarnos a los diferentes aspectos de su vida cotidiana.

Los registros tributarios y las transformaciones culturales

¿Qué hay detrás de los registros tributarios? La pregunta puede parecer muy amplia y retórica por lo que quizá valga la pena afinar nuestro instrumental inquisitivo: ¿A partir de los artículos representados en las matrículas podemos advertir la transformación de la economía en el contexto virreinal? ¿Se puede conocer la organización político territorial a través del corpus documental elegido? ¿Podemos acercarnos al régimen de estratificación social de la segunda mitad del siglo XVI? y finalmente, ¿A través de los testimonios seleccionados nos podemos acercar al conocimiento de la vida cotidiana en el siglo XVI? Esbocemos algunas respuestas tentativas.

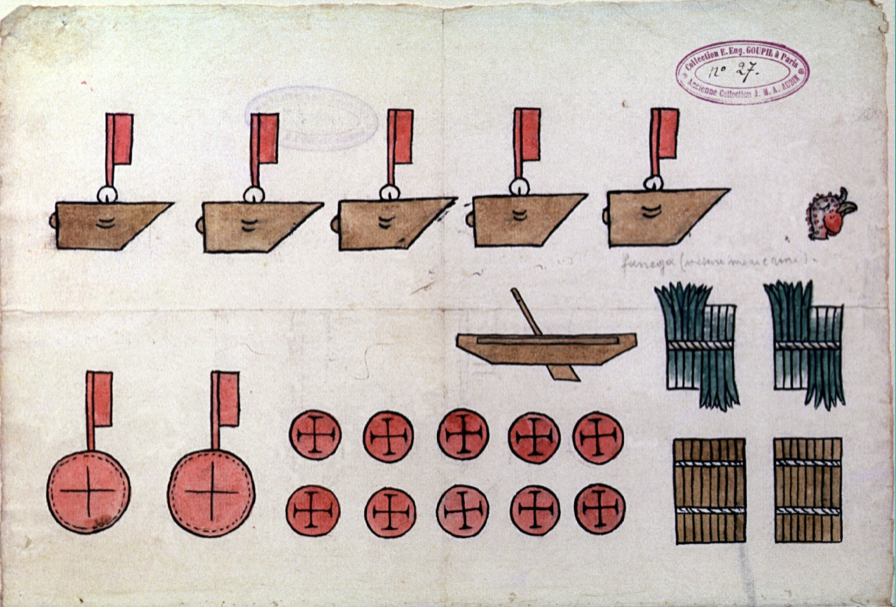

Corrían los primeros años del gobierno del virrey don Luis de Velasco, el viejo, cuando el visitador Jerónimo de Valderrama procedió a poner orden y concierto en los tributos entregados por los indios de Huitzilopochco a su encomendero Bernardino Vázquez de tapia (Amoxcalli: 027, 1r). A partir del 17 de octubre de 1554 las partes involucradas acordaron entregar 100 fanegas de maíz por año; 50 pesos de tepuzque en cada periodo para hacer un monto de 200 pesos al año; dos cargas de leña; dos de zacate, y una gallina de la tierra diariamente.

En el registro pictográfico observamos la representación de cinco “medidas” que sirven de contenedores para el maíz, y sobre éste la imagen de pantli para indicar el número veinte. Le sigue la cabeza de un huaxolotl, llamado por los europeos “gallina de la tierra”; una canoa que, según sabemos por la glosa anotada al reverso de la tasación, el encomendero dio dinero para comprar varias de ellas con el fin de que todo el tributo se transportase de Huitzilopochco (¿Churubusco?) hasta la casa de Vázquez de Tapia ubicada en la capital virreinal. Siguen las cargas de zacate, empleadas como forraje de los animales de transporte del encomendero; los cincuenta pesos de tepuzque; es decir, una especie de aleación de cobre y oro con el predominio notable del primero; y, las dos cargas de leña que se consumían en la casa para la elaboración de los alimentos.

Imagen 1. Contrato de encomienda entre Bernardino Vázquez de Tapia y los indios de Huizilopochco. Fuente: Amoxcalli, 027, f. 1r.

Gracias a este testimonio, conocido como contrato de encomienda, sabemos que desde mediados del siglo XVI Huitzilopochco contaba con un cuerpo de república, pues tanto el gobernador como sus alcaldes y regidores firmaron el concierto tributario. El documento también nos habla de los primeros cambios en la economía virreinal; las minucias del tributo tradicional, consistentes en textiles y ornamentos se han eliminado, y en su lugar sólo permanecen los alimentos, cargas de leña y zacate que, si bien su monto es significativo, no tiene comparación con las cantidades ingentes de maíz y de dinero. Sabemos que para este momento la economía novohispana se sostenía sobre dos pilares: el tributo y la minería. A través del primero se aviaba a las empresas de los encomenderos, quienes destinaban el tributo para sus negocios en la ganadería, la agricultura y la minería; de ahí la relevancia de la incipiente circulación de metálico que se impondrá en los siguientes años de forma contundente.

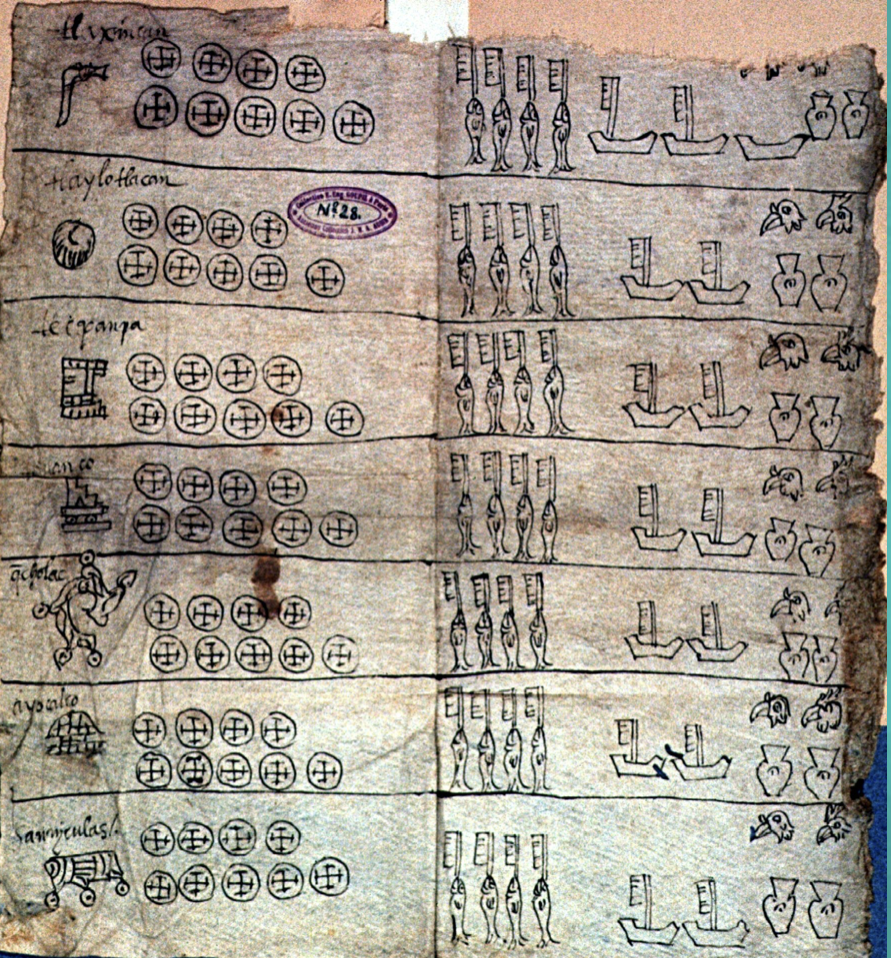

Mencionamos anteriormente que hacia la sexta década del siglo XVI algunos señoríos del periodo del contacto indo-hispano que habían servido como aliados a los europeos fueron incorporados a los padrones tributarios. En el corpus elegido para este breve estudio hay dos testimonios que probablemente se vinculan con las cabeceras de Xochimilco o de Texcoco. Se trata de los documentos 028 y 108 (op. cit., 028, f. 1r, y 108, f.1r). En el primer caso se registra el tributo de siete barrios, seis de ellos identificados con su topónimo náhuatl: Tlaxincatl, Tlaylotlacan, Tecpanpa, Tenanco, Quecholac, Ayocalco, y el séptimo con el epónimo de San Nicolás. Mientras que en el segundo el registro se amplía a tres barrios mas: Atlaca, Pochtlan y Petlachiuhque.

Imagen 2. Contribuciones o tributos de Tlaxincatl, Tlaylotlacan, Tecpanpa, Tenanco, Quecholac, Ayocalco y san Nicolás. Fuente: Amoxcalli, 028, f.1r.

Este documento, y su complemento registrado bajo la signatura 108 nos plantea al menos dos retos. Por un lado, no contamos con el apoyo de glosas en caracteres latinos que revelen el nombre de la cabecera a la que pertenecen estos barrios; y por el otro, es probable que se trate de un registro interno, es decir, para uso de autoridades locales antes de enviar el monto al beneficiario final, ya sea un encomendero o la Corona. Esto se deduce de dos evidencias registradas en la documentación. Primero, el documento 028 registra una cantidad ínfima en dinero y productos comestibles (pescados, gallinas, cántaros de pulque) en comparación con su símil el número 108. Segundo, no es común encontrar en los registros fiscales de esta época artículos como canoas o cántaros de pulque; al menos que se trate del tributo cotidiano que los indios debían a sus señores locales, en este caso a los representantes del gobierno en cada barrio, donde las canoas se emplearían para el trasporte de los tributos, como vimos en el caso de Huitzilopochco, y los cántaros de pulque para el consumo de los señores y los miembros de su grupo doméstico.

Las únicas certezas que deducimos de este registro son: la permanencia del sistema de organización político territorial con base en el calpulli ahora llamado barrio. Los siete registros proceden de un asentamiento ubicado en la cuenca de México donde la pesca forma parte de las actividades económicas de sus habitantes; pero, al mismo tiempo, algunos de estos barrios deben tener contacto estrecho con las zonas serranas inmediatas a la cuenca, de ahí la procedencia de las canoas y los cantaros de pulque, propios del beneficio de los recursos maderables y del cultivo de magueyales.

El documento 108 es más prolijo en información y en las cantidades de tributos. Así, por ejemplo, si en el 028 el barrio de Tlaxinca sólo se registran nueve pesos, 80 pescados, 41 canoas, dos gallinas y dos cántaros de pulque; en la matrícula 108 este mismo barrio está comprometido con 45 pesos, 840 pescados, dos gallinas y tres cántaros. Una posible explicación de esta diferencia de debe a que el monto más alto registra el tributo anual, mientras que el primero solo una parte de él. Otra diferencia con respecto al documento 028 es la ausencia de canoas.

Encontramos, finalmente, tres diferencias sustanciales dignas de resaltar. Primero, en el documento 108 se han representado a los funcionarios locales de cada barrio, encargados de la recolección del tributo, se les conoce con el nombre castellano de merinos, pero, en realidad se trata de los tequitlatos designados desde 1530 para controlar la fuerza de trabajo de los tributarios. Segundo, la suma de los tributos fue registrada en orden de relevancia económica y numérica: 318 pesos, 6 080 pescados, 22 cántaros de pulque, y 12 gallinas. Y tercero, se registran 60 personajes que en la glosa indica tratarse de trabajadores encargados de cultivar las sementeras de un tal Joseph Jorge que era caudillo de este lugar. La anotación se refiere posiblemente a un gobernante local de linaje mexica que poseía jirones de tierra en estos barrios, y probablemente los trabajadores formaban parte de su patrimonio, es decir, se trataba de mayeques. De confirmase esta hipótesis, estaríamos frente a un caso documentado en el que las reformas tributarias se orientan al registro formal de aquellos sectores submacehuales que por mucho tiempo se mantuvieron fuera del radar de las autoridades fiscales.

Imagen 3. Complemento del códice 028, barrios Atlaca, pochtecan y petlachiuhque. Sumas totales y terrazgueros de Joseph Jorge. Fuente: Amoxcalli, 108, f. 1r.

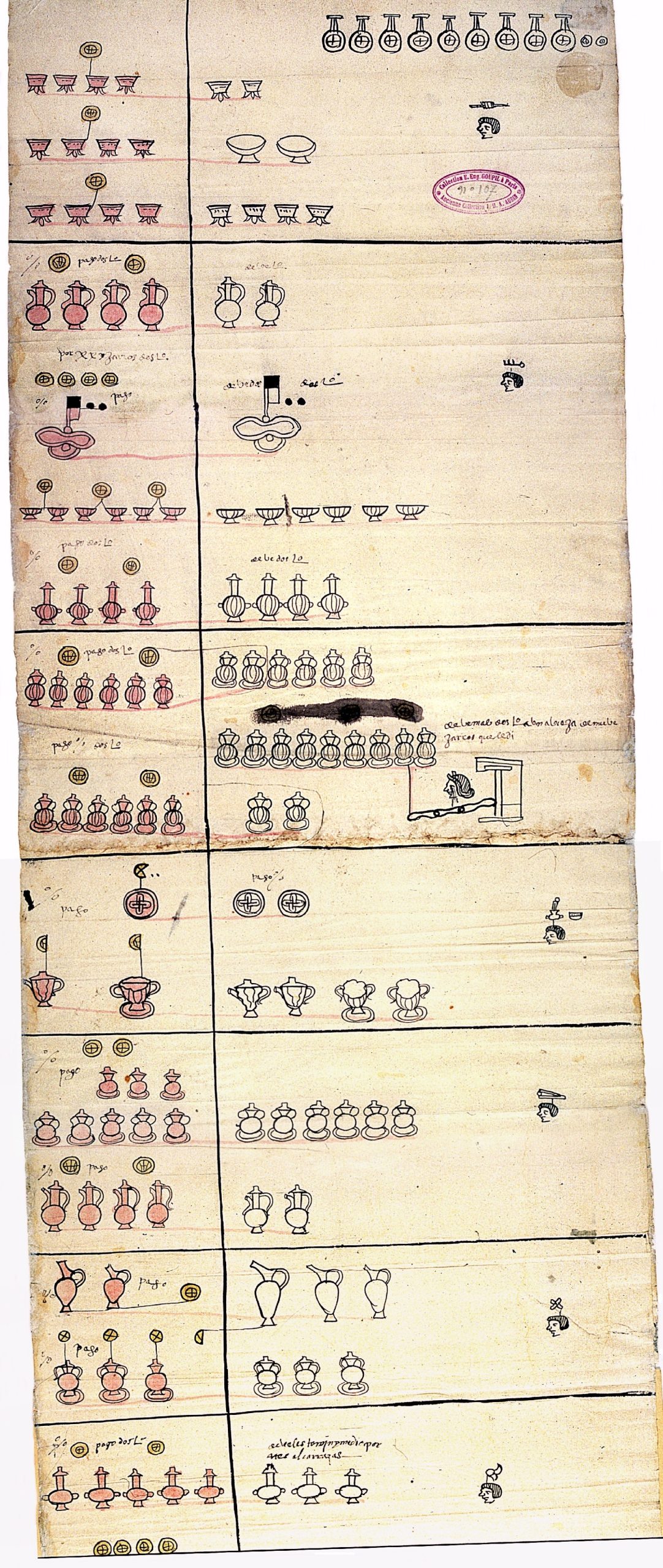

Fuera del marco geográfico de la cuenca de México, contamos con un registro de tributarios procedentes de la estancia de Tlatengo, sujeta a la cabecera de Huejotzinco, en la zona poblana. Se trata de una tira en papel amate donde se representaron las derramas (impuestos) de diez tributarios localizados en esta estancia. Su fecha de confección es 1562, pero contiene el padrón de los años de 1553 a 1561. A lo largo de nueve años notamos la variación del tributo que por su monto y especie podemos identificar como cotidiano. Sabemos también, por una de las glosas que acompañan el documento, que el regidor de la estancia era Martín de la Cruz, quien se apoyó en 17 tequitlatos para la recolección del tributo (op. cit., 390, f. 1r). A diferencia de los tributos registrados en la cuenca de México, donde se observó una obediencia irrestricta con respecto a la legislación en la materia, los tributos de Tlatengo siguen una tendencia tradicional, es decir se mantiene la tributación heterogénea que podemos agrupar en los siguientes rubros: semillas como frijol y maíz; dinero en tomines y tejuelos de oro; recursos maderables entre los que destacan vigas y cargas de ocote; petates de diferentes tamaños; unidades de intercambio como las semillas de cacao; cazuelas; textiles como mantas pequeñas y simples o grandes y decoradas; alimentos como camotes y cargas de sal. Las unidades de medida empleadas para la contabilidad de los montos son el pantli (20) y el centzontli (400).

En la historia de la tributación no debemos pasar por alto también la prestación de servicios personales que los naturales hicieron a las autoridades civiles y religiosas. En el primer caso, por ejemplo, cuando los corregidores y alcaldes mayores tenían intereses económicos en su jurisdicción procuraron echar mano de los indios para la construcción de su residencia o de las instalaciones de sus estancias ganaderas y obrajes. Este fue el caso de Jorge Cerón, alcalde mayor en la provincia de Chalco, quien desde principios de la sexta década del siglo XVI se había concertado con los indios de este lugar para el préstamo de servicios en su morada a cambio de un pago que finalmente los indios emplearían para pagar su tributo ( op. cit., 030, fo.1r-v y 030_A, f.1).

Probablemente Cerón olvidó su compromiso, pero no contó que por esos años el visitador Jerónimo de Valderrama había iniciado su labor de recibir las quejas de los indios agraviados por los abusos de los particulares; de tal suerte que, ni tardos ni perezosos, los naturales de Chalco Atenco presentaron su querella mediante pinturas donde reseñaron los barrios de Chalco que habían prestado los servicios (op. cit., 030, f.1r-v y 030_A, f. 1, los montos, las cantidades y las calidades, entre los que conviene destacar: el trabajo de canteros para la construcción de su casa; molenderas para su servicio; así como pastores de sus piaras de cerdos y de su ganado menor.

Probablemente gracias a la intervención del visitador, la querella llegó a feliz término para los naturales, pues el alcalde liquidó lo concertado, desde el sueldo de las molenderas hasta los constructores, pasando por el valor de los alimentos y el servicio de transporte en canoas. Desconocemos el monto, pero sabemos que fue pagado en reales de plata y en cacao. He aquí nuevamente la representación de dos unidades de intercambio que conviven en un periodo de profundas transformaciones de la economía.

La vida cotidiana de los naturales hacia la segunda mitad del siglo XVI fue representada también en un registro hoy conocido como Códice de los Alfareros de Cuauhtitlan (op. cit., 030, f. 1r-v y 030_A, f. 1). Este lugar había destacado desde antes de la presencia europea en la cuenca como uno de los sitios productores de cerámica. Hacia 1564 un grupo de siete alfareros presentaron una queja ante la autoridad porque el alcalde mayor les había encargado la manufactura de diferentes artículos entre los que se encontraban: ollas, jarras, cazuelas, cuencos tripoides y copas. Y, como era su costumbre, faltando a su compromiso, se negaba a pagar los artículos.

Imagen 4. Alfareros de Cuauhtitlan. Fuente: Amoxcalli, 109, f. 1r.

Los productos formaban parte de la loza que comúnmente se comercializaba en los tianguis de la cuenca de México y poblaba a la mayoría de los hogares de los pueblos indios y la residencia de los colonos de la capital virreinal. La representación pictográfica nos acerca de forma hipotética al mobiliario de las cocinas, mientras que las formas de las vajillas nos hablan de los posibles usos como contenedores de alimentos o de líquidos. Es decir, constituyen una mirilla a lo cotidiano; también, la actividad alfarera nos refiere la permanencia de una estratificación social al interior de los talleres pues había operarios especializados en ciertos productos (González, 2013: 3).

Cerramos este breve recorrido por los registros fiscales con una matrícula de tributarios de Teocaltitlan, barrio de san Pablo Teopan, sujeto a Tenochtitlan. En 1574 el gobernador de este último lugar levantó el padrón de 214 tributarios a lo largo de 28 folios recto y verso (Amoxcalli, 376, fs.: 1-28). La relevancia de este testimonio radica en que su contenido representa el conjunto acabado de reformas fiscales en vísperas del último cuarto del siglo XVI. Como mencionamos en su momento, a partir de esta fecha el tributo se asigna mediante la contabilidad de cada cabeza de un grupo doméstico casado o en edad de tributar, y se restringe exclusivamente a la entrega de dinero y fanegas de maíz.

Una peculiaridad de este registro es que mantiene el ordenamiento mesoamericano con base en clasificaciones precisas como el lugar de procedencia, por ejemplo: tributarios originarios de este barrio, tributarios advenedizos, viudos originarios, viudos advenedizos, y viudas originarias y advenedizas; o, la clasificación según la posición ordinal de nacimiento: la mayor, o primogénita; tlaco, la de en medio o la mediana; Teuic, la joven; o Xoco, la última o la menor. Además de lo anterior, llama también la atención la representación de cada tributario con su doble nombre; es decir el cristiano seguido del antropónimo mesoamericano. A nuestro juicio, esta matrícula representa los cambios, pero también las continuidades experimentadas a lo largo del siglo de integración, con miras hacia la consolidación de una Nueva España en búsqueda de un rostro propio.

![]()

Imagen 5. Libro de tributos de san Pablo Teocaltitlan. Fuente: Amoxcalli, 376, fo.21v.

Bibliografía

Amoxcalli (2009), Amoxcalli. La casa de los libros, [CD], México, CIESAS.

De Ayala Manuel, Josef (1996), Diccionario de gobierno y legislación de Indias, Madrid, Ediciones de Cultura Hispánica.

Carrasco, Pedro (1972), “La casa y la hacienda de un señor tlahuica”, en Estudios de cultura náhuatl, vol. 10, pp. 225-244.

Códices (estudio y facsimilar), consultado el 12 de septiembre de 2022, disponible en <https://www.amoxcalli.org.mx/codices.php>

Códice Mendocino (1992), Códice Mendocino, The Codex Mendoza, Frances F. Berdan y Patricia Rieff Anawalt, eds., 4 vols, Berkeley, University of California Press.

Códice Vergara (2011), Códice Vergara. Edición facsimilar con comentario: pintura indígena de casas, campos y organización social de Tepetlaoztoc a mediados del siglo XVI, Barbara J. Williams y Frederick Hicks editores, México, UNAM-ADABI.

De Zorita, Alonso (1963) Los señores de la Nueva España, México, UNAM.

Gibson, Charles (2007), Los aztecas bajo el dominio español (1519-1810), México, Siglo XXI Editores.

González Quezada, Raúl Francisco (2013) “Algunos órdenes de la alfarería novohispana temprana en el Centro de México”, en La Jornada Morelos, El Tlacuache. Suplemento cultural, Morelos, México, 6 de enero, pp. 1-4

Harvey H. R. (1986), “Household and Family Structure in Early Colonial Tepetlaoztoc: An Analysis of the Códice Santa María Asunción”, en Estudios de Cultura Náhuatl, vol. 18, pp. 275-294.

Información (1957), Información sobre los tributos que los indios pagaban a Moctezuma, año de 1554, México, José Porrúa e Hijos Sucs.

El libro (1952), El libro de las tasaciones de pueblos de la Nueva España siglo XVI, prólogo de Francisco González de Cossío, México, AGN.

Matrícula de tributos (1991), Matrícula de tributos: nuevos estudios, México, Secretaría de Hacienda y Crédito Público.

Miranda, José (1952), El tributo indígena en la Nueva España durante el siglo XVI, México, El Colegio de México.

- ggonzalezr@uaemex.mx ↑

- La documentación en referencia fue estudiada por un equipo de investigadores liderados por Luz María Mohar Betancourt (CIESAS); además de los estudios introductorios de la mayoría de códices y de la paleografía de los manuscritos que integran este corpus documental se confeccionó un diccionario que puede ser consultado por los especialistas y público interesado en la página electrónica https://www.amoxcalli.org.mx ↑

- Se trata de los siguientes códices: 027. Contrato de encomienda, 1554; 028 y copia 108. Contribuciones y tributos, siglo XVI; 030 y copia 030ª. Chalco, 1564-1565; 109. Alfareros de Cuauhtitlan, 1564; 376. Libro de tributos de san Pablo Teocaltitlan, 1574; 390. Rol de impuestos de Tlatengo, 1552 a 1561. La numeración, títulos y fechas proceden del catálogo del fondo mexicano de la Biblioteca Nacional de Francia (BNF). Todos, excepto el códice 109, se acompañan de un breve estudio introductorio que orienta al interesado en su contenido. Por economía de espacio en la sección dedicada a su examen se empleará la siguiente clasificación: Amoxcalli, 027, 1r, donde Amoxcalli alude al sitio web donde se encuentran las imágenes digitalizadas; el número corresponde al códice, y el folio recto o verso a la numeración en referencia. ↑

- En el caso del tributo imperial los registros más completos proceden de la matrícula de tributos, el códice mendocino, y la información de 1554. La primera referencia es posiblemente una copia de un registro más antiguo, elaborado durante los años de expansión de la Triple Alianza; el segundo procede de mediados de la cuarta década del siglo XVI; mientras que el tercero fue el resultado de una orden de averiguación en 1553 para conocer el estado de la recaudación tributaria con miras a su incremento. Las referencias completas de estos documentos se encuentran al final del escrito. ↑

- Los testimonios más fehacientes de este tipo de tributo son pocos; proceden de la etapa inmediata a la consumación de la derrota militar de Tenochtitlan y Tlatelolco. Por su carácter local se encuentran dispersos y ocultos entre expedientes resguardados en el Archivo General de la Nación o en repositorios extranjeros como el caso que nos ocupa. Los ejemplares mejor conocidos y estudiados son los publicados por Pedro Carrasco (1972), el libro de las tasaciones (1952), el Códice Vergara (2011) y el códice Santa María Asunción (Harvey, 1986). Las referencias completas se encuentran al final del escrito. ↑